海投排行(https://www.brittneypowell.com/)报道:

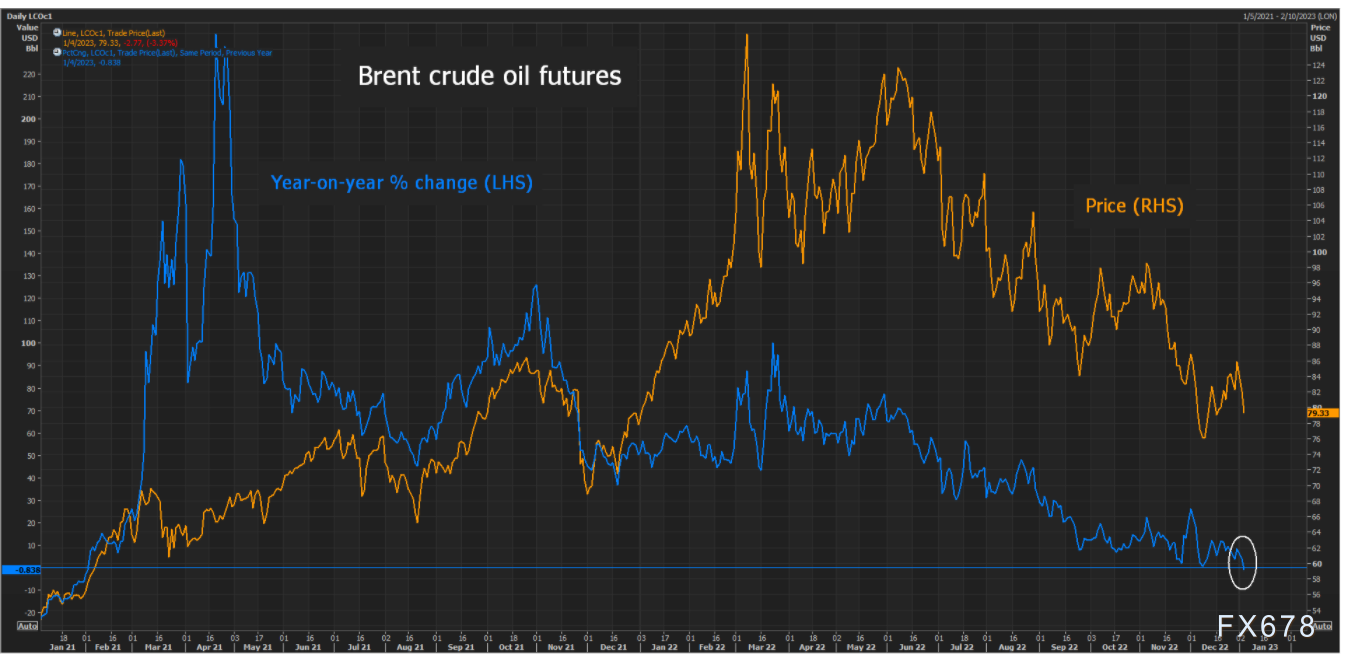

本周,全球基准的布伦特原油价格近两年来首次跌破了去年同期水平,这一同比的价格变化虽然看似不起眼,但在一些业内人士看来,却或许是新年伊始最为值得关注的一个市场信号……

行情数据显示,布伦特原油价格在本周三曾一度跌至77.72美元附近,周五亚市盘中的最新报价仍低于每桶80美元。这是时隔近两年来,布伦特原油的同比变动首次转为负值。

鉴于去年俄乌冲突导致油价大涨所引发的基数效应,可以预见,这一趋势在接下来很可能将进一步延续下去:

布伦特原油去年3月曾达到过139美元/桶左右的14年高点,直至去年7月,布伦特原油仍长期维持在100美元/桶上方的三位数水平。

事实上,在布伦特原油价格同比变动转为负值之前,天然气、铜、小麦等能源和其他大宗商品的价格,也已早早出现了类似的变化。美国天然气价格本周已刷新下2021年9月以来的最低收盘价,铜价的同比变动更是自去年4月以来就一直为负值。

观察这些大宗商品同比变动的意义在哪呢?意义在于在经济活动和需求放缓的大背景下,这些基数效应可能已强烈表明,更大范围的通胀已经见顶,并可能在未来几个月内迅速下降。

而这,正与眼下依然在通胀问题上小心谨慎的美联储,形成了鲜明对比。

未来通胀的真相究竟会是怎样的?

毫无疑问,美联储目前仍几乎没有在抗通胀问题上退缩的迹象。政策制定者更关心他们所认为的服务业粘性通胀和劳动力市场紧张,而不是年内经济衰退风险的与日俱增。

然而,市场分析人士表示,如果能源和大宗商品等关键领域的通缩持续下去,并迅速将更广泛的消费者价格涨幅拉低至美联储2%的目标附近,这可能会再度令美联储“陷入难堪”。

EY-Parthenon首席经济学家Gregory Daco就认为,这些通货收缩的动态将加剧,以至于到今年年底,美国的整体CPI可能会降至2%以下。

“美联储政策制定者正继续试图保持鹰派的语气,但很难眼见为实令人信服。这最终可能反映出一个事实,即美联储抗通胀的工具是笨拙的,”Daco表示,他指的工具是美联储大幅上调联邦基金利率的加息政策。

周三公布的美联储12月政策会议纪要显示,美联储政策制定者希望未来的紧缩举措具有“灵活性和选择性”。但他们依然强调,这不应被视为他们抗击通胀的承诺正在减弱的迹象。会议纪要还显示,没有一个政策制定者预计今年会降息。

在历史上,美联储的货币政策路径向来是“多变”的。值得人们在当前“翻出旧账”的是,美联储在2021年12月的点阵图中值曾预计,2022年底的联邦基金利率将仅为0.9%,到2023年底也仅为1.6%。

这在如今看来,早已沦为了所有市场参与者眼中的“笑柄”。美联储上月会议已再度宣布加息50个基点,将利率区间抬升至4.25%-4.5%。最新的利率点阵图更是显示,今年的利率峰值将达到5.1%。

这无疑给人们抛下了一个疑问:既然美联储在2021年曾错把长期的通胀误认为“暂时性”的,如今又是否会同样低估了通胀的回落速度呢?

通胀基数效应不容忽视

目前,美国CPI同比涨幅已经连续五个月出现了回落从去年6月9.1%的40年高点降至了11月的7.1%。尽管眼下CPI同比涨幅看起来依然较高,但大多数经济学家预计该指数还将进一步下降。

可以预见到的是,油价的动态将有助于决定通胀回落的速度。大宗商品和能源成本在消费者价格指数中占有显着的权重。EY-Parthenon的Daco估计,油价每移动10美元,对年度通胀率的影响大约为0.2个百分点。

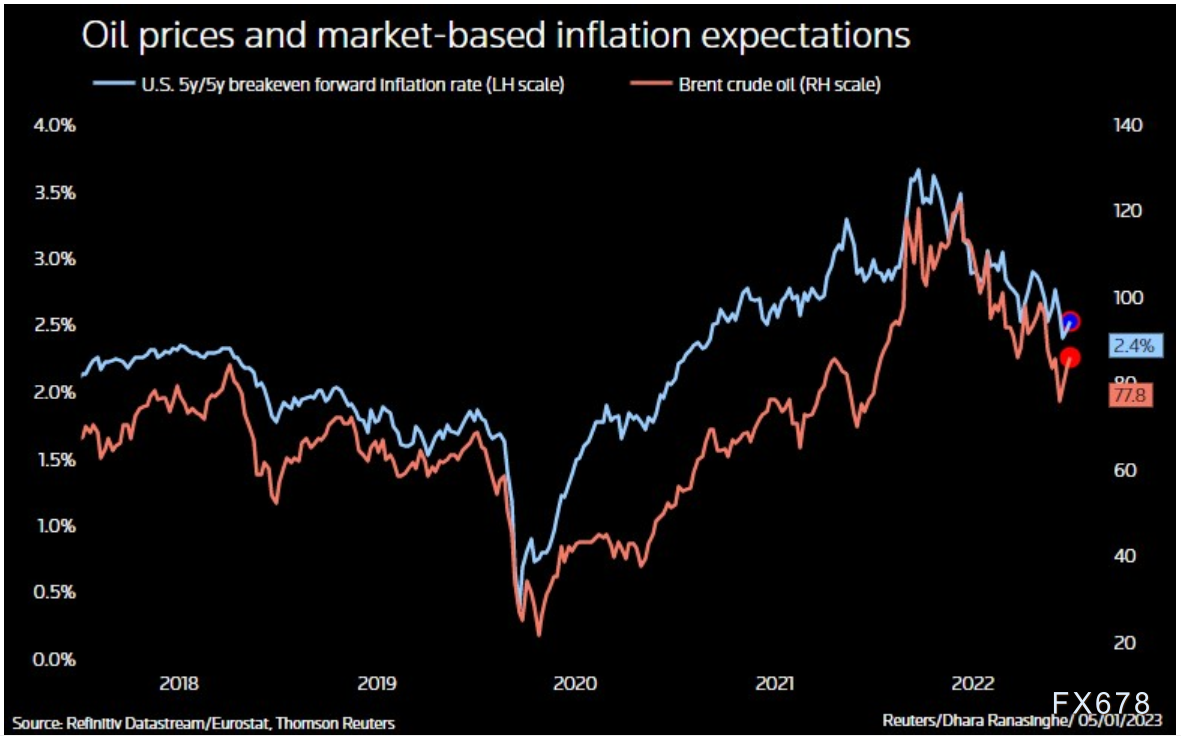

(布伦特原油与5年-5年远期通胀预期的对比)

而相比于油价,美国达特茅斯学院(Dartmouth College)经济学教授、前英国央行官员Danny Blanchflower表示,当前更为令人信服的基数效应论点,可能还来自于官方通胀数据本身。

根据美国劳工统计局的数据,去年上半年未经季节性调整的CPI环比平均涨幅曾高达1%。但在接下来的五个月里,这个数字崩溃到了只有月均0.1%。

如果说,CPI同比大致是之前12个月环比数据的叠加,那么去年上半年环比涨幅最猛的几个月就将从即将到来的统计中消失。

“单从基数效应来看,即便到6月份通胀率低于2%,也并非就是不合理的。”他补充称,在一轮高通胀之后,即使未出现彻底的通货紧缩(deflation),也总是会伴随着通货收缩(disinflation)的出现。

按经济学理论,当通货膨胀率低于0,而成为负数时,即为通货紧缩。通货收缩(disinflation),不同于通货紧缩,意为通胀下的通胀率增幅下降的经济周期阶段。

本文由财联社授权“汇通财经”转发